凭借在非洲市场的绝对主导地位而被称为“非洲手机之王”的传音控股,正以其稳健的业绩和清晰的战略,在资本市场和全球新兴市场“再战江湖”。尽管面临复杂的外部环境,众多研究机构却对其齐声看好。这背后的风险、机会以及机构的研判逻辑,值得深入剖析。

一、 核心机会:深厚的护城河与多元化的增长引擎

- 基本盘稳固,非洲市场护城河深厚:传音控股在非洲的成功并非偶然,其通过长达十余年的深耕,构建了难以复制的竞争壁垒。这包括:

- 品牌认知与渠道网络:“TECNO”、“itel”、“Infinix”等品牌已深入人心,线下销售网络渗透至广袤的城乡地区,触达能力极强。

- 本地化创新:针对非洲消费者需求,开发了深肤色人像摄影、多卡多待、长续航电池等特色功能,用户体验贴合实际。

- 生态系统初现:基于庞大的手机用户群,公司积极拓展移动互联网服务(如音乐流媒体Boomplay、新闻聚合Scooper等),形成“硬件引流+软件服务”的商业模式,提升用户粘性和单客价值。

- 市场拓展与品类延伸,打开成长天花板:

- 新兴市场扩张:在巩固非洲优势的公司正成功将业务拓展至南亚、东南亚、中东、拉美等更多新兴市场,复制其成功经验,寻找新的增长极。

- 品类多元化:从功能机到智能机,再到数码配件、家电(电视、冰箱等)业务,公司围绕“智能终端”和“移动互联”核心,构建更丰富的产品矩阵,满足消费者多元化的科技生活需求。

- 供应链与运营效率:公司拥有成熟的全球供应链管理和成本控制能力,在性价比领域具备强大竞争力,这在其主攻的新兴市场是关键优势。

二、 潜在风险:前行道路上的挑战与不确定性

- 地缘政治与宏观经济风险:公司业务高度集中于新兴市场,这些地区可能面临汇率波动、通货膨胀、政局不稳定、贸易政策变化等宏观风险,对公司的经营和财务状况构成潜在冲击。

- 市场竞争加剧:随着新兴市场消费升级和智能手机普及,全球各大手机厂商(包括中国品牌)的竞争焦点正在向这些区域转移。传音将面临更直接、更激烈的中高端市场竞争,需要持续投入研发和品牌建设以维持优势。

- 技术迭代与创新压力:消费电子行业技术更新迅速。公司需在保持成本优势的跟上全球主流技术趋势(如5G、AI、折叠屏等),并继续深化本地化创新,这对研发投入和战略眼光提出了更高要求。

- 新业务拓展不及预期:家电、移动互联网服务等新业务尚在培育期,能否成功复制手机业务的成功存在不确定性,需要时间和持续的资源投入。

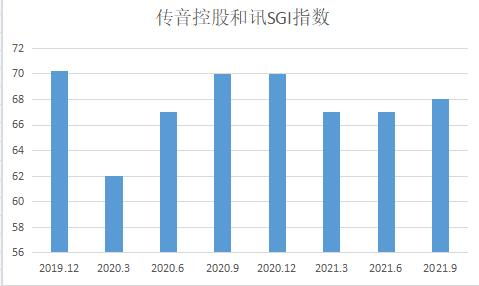

三、 机构齐声叫好的“大数据”逻辑:业绩韧性、战略清晰与估值吸引力

多家机构研报显示,看好传音控股主要基于以下几点核心数据与逻辑:

- 业绩持续验证韧性:即使在疫情和全球供应链紧张时期,公司营收和净利润仍保持增长态势,智能手机出货量稳居全球前列(尤其在非洲持续领先),业绩的稳健性得到了反复验证。

- 智能机转型与结构优化数据亮眼:智能手机收入占比持续提升,且中高端产品线(如Infinix)增长迅速。这意味着公司正成功实现从“功能机之王”向“智能机强者”的转型,产品均价和毛利率有改善空间。

- 新兴市场增长潜力巨大:根据多家市场研究机构(如IDC、Counterpoint)的数据,非洲、南亚等地区智能手机渗透率仍显著低于全球平均水平,换机与新增市场空间广阔。传音作为这些市场的先行者和领导者,有望优先受益于这波数字化红利。

- 移动互联网业务数据增长迅猛:旗下多个APP月活用户数(MAU)保持快速增长,商业变现路径逐渐清晰。这部分业务毛利率高,是公司未来提升整体盈利能力和估值水平的关键。

- 估值具备相对吸引力:相较于其他消费电子或互联网巨头,传音控股的估值水平(如市盈率)仍处于相对合理区间。考虑到其清晰的成长路径和在新兴市场的独特地位,机构认为其具备较好的投资性价比。

结论

“非洲之王”传音控股的“再战江湖”,是一场从单一市场冠军向全球新兴市场智能终端及移动互联平台企业的进化。其面前的道路,既有基于深厚护城河和广阔市场空间的巨大机遇,也布满市场竞争和宏观环境的风险荆棘。机构的一致看好,源于对其过往战略执行力的认可,以及对反映在“大数据”上的业绩韧性、增长质量和未来潜力的系统性评估。传音能否将机遇全面转化为持续的成长动力,并有效管理风险,将取决于其战略定力、创新速度和全球化运营能力的进一步锻造。